この記事の目次

リフォーム代金の支払い時期と金額の目安

リフォーム代金をいつ払えばいいか?を解説しています。

一般的に、水栓金具やトイレ交換など、数万円~50万円未満の小規模なリフォーム工事では、引き渡し日にまとめて支払う(一括清算)ことが多く、50万を超えるリフォームや、工事の期間が1か月以上になる場合は、数回に分けて依頼先に支払います。

支払い方法は、銀行振込が一般的です。少額のリフォームであれば現金を手渡しすることもあります。「いつ、いくら支払うか?」は、リフォーム会社により違いますので、工事契約の前に必ず確認しましょう。

リフォーム代金・支払時期・金額の目安

| リフォーム代金 | 支払時期・金額の目安 |

|---|---|

| 50万円未満 | 引き渡し後100% |

| 50万円以上 100万円以下 | 契約時30%、引き渡し日後70% |

| 100万円超 300万円未満 | 契約時50%、引き渡し後50% |

| 300万円以上 500万円未満 | 契約時30%、工事の中間日までに30%、引き渡し後40% |

| 500万円以上 | 契約日時20%、着工日までに20% 工事の中間日までに30%、引渡し後30% |

※3回以上に分けて支払う場合、中間金は、工事開始直後、リフォームが完成するまでの中間位に支払うことになります。

全額前払いの業者は要注意

工事が始まっていないのに、契約時や着工前に「リフォーム代金を全額支払って欲しい」と求めてくる業者がいます。全額前払いを求めてくるリフォーム業者には、依頼しないことをオススメします。100%前払いを迫る業者は、資金繰りが厳しい業者か、突然訪問してくる悪徳な業者です。「全額前払いしたのに、業者と連絡が取れなくなった」という事例もありますので、注意が必要です。

一般的に、リフォーム会社は、取引先から仕入れたキッチンやお風呂といった水まわりの商品代は、月末まとめて支払うことが多く、施工を担当する職人さんも同様に月末、もしくは翌月に支払います。

ローンでリフォーム代を支払う

リフォーム代金は、現金払いの他に、ローンを組んで支払うこともあります。リフォームにかかる費用を現金でまとめて支払うのが難しい場合は、リフォームローンを活用しましょう。リフォームローンは、公的資金や民間金融機関が様々なリフォームローンを取り扱っています。

リフォームローンの種類と特徴

公的融資

住宅金融公庫・年金住宅融資等。

■担保が必要(担保型)

金利 … 長期固定金利。一定の要件を満たせば、通常の住宅ローンと同じ扱い。

注意点 … 次の場合、融資は受けられません。

・融資額に対し、担保の評価が低い(担保割れ)。

・年齢と収入に対する、返済負担割合の要件を満たしているかの確認。

民間融資

銀行・保険会社・信用金庫等 ~ 担保型が、2種類(有・無)あります。

■担保が必要(担保型)

金利 … 変動金利型・短期固定金利型が、一般的。

※長期固定金利型を扱う金融機関もあります。

注意点 … 公的融資とほぼ同じ。

■担保は不要(無担保型)

金利 … 変動金利型・短期固定金利型が、多い。2%前後。

注意点 … 公的融資とほぼ同じ。担保型に比べ、融資額少ない。金利が高い。返済期間、10年以内が多い。

※保証人は、原則不要。

リフォームローンの選び方

金利から選ぶ

金利の種類

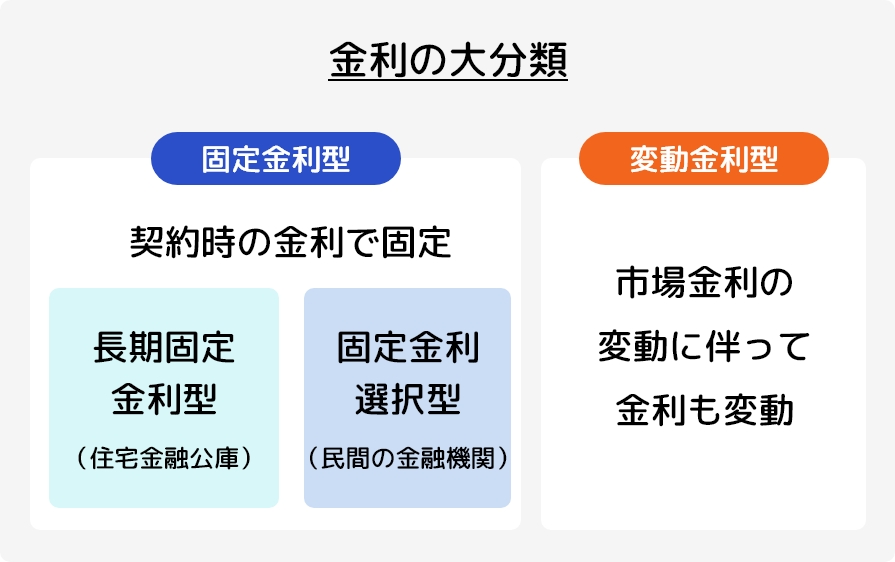

金利は、大きく分けて次の2種類があります。

固定金利型… 契約したときの金利が返済終了まで変わりません。

変動金利型… 市場金利の変動に伴って、金利も変動していきます。

固定金利型には、さらに2つの種類があります。

●長期固定金利型 … 住宅金融公庫が扱っています。

●固定金利選択型 … 主に、民間の金融機関が扱っています。

固定金利の期間を、2年、3年、5年、7年などの期間の中から契約時に選べます。

メリットとデメリット

固定金利型

メリット

毎月の支払金額が固定されますので、家計のプランが立てやすくなります。

金利が上昇した場合の、リスクを回避できます。

デメリット

金利が下がった場合でも、契約時の金利を払わなければなりません。

変動金利型、固定金利選択型

メリット

金利が比較的に低いので、元本を早めに減らせることができます。

金利が下がった場合は、支払いの金額も安くなります。

デメリット

金利が上昇した場合、支払いの金額も多くなります。

以上、どちらがよいかは、将来の金利がどう動くのか予測できないので、はっきりとは言えません。

ただ、家計の状況で大きく分けると次のようになると思います。

固定金利型向き

長期返済が必要で、家計にあまり余裕がない場合にはよいでしょう。

変動金利型、固定金利選択型向き

借入額が少なく、短い期間で返済ができる場合や、繰上げ返済ができます。

残高を早めに減らしていける場合にはよいでしょう。

担保で選ぶ(担保・無担保)

通常の住宅ローンと違い、リフォームローンは担保型・無担保型が選べます。

担保型は、金利・返済の期間について、通常の住宅ローンとほとんど同じ条件で利用することができます。

無担保型は、金利が高く(2%程度)設定されており、借りられる金額や返済の期間に制限があります。

良い点は、担保や保証人など必要ないため利用しやすいという点です。

お得なリフォーム補助金制度を活用しましょう

国や地方公共団体で、お得にリフォームができる補助金、助成金制度を設けています。各自治体で異なる場合がありますので、事前に確認しておくとよいでしょう。

介護リフォーム

要介護・支援の認定を受けている人が、浴室の手すりを付けるとか、段差を解消するなどの改修を行う場合、介護保険制度により補助額、上限20万円まで助成されます。

※うち1割は、自己負担となります。

バリアフリーリフォーム

介護認定をされていなくても、自治体によって高齢者のためのバリアフリーリフォームが補助金の対象になる場合があります。

耐震リフォーム

1981年(昭和56年)5月31日までに建てられた(確認申請を済ませた)木造の戸建て住宅は、新耐震設計基準を満たしていません。旧耐震基準で建てられた家は、地方自治体が耐震診断や耐震工事に助成金を出しています。耐震リフォームするときは、助成金を活用しましょう。

省エネリフォーム

効率性のよい給湯器や発電機を使う場合に、国の補助金制度があります。太陽光発電システムの設置に、助成制度を設けている地方公共団体もあります。また内窓や断熱リフォーム工事にも補助金が利用できます。

リフォームの検討から見積もりの過程で、費用が高額になることがわかった場合(税金も含まれます)、リフォームローンや補助金制度を利用することをおススメします。

外壁塗装で補助金は全部嘘?

最近「外壁塗装の補助金を使って40万円安くなった!」インターネット広告やSNSで見かけるようになりました。残念ながら、多くの地方自治体では、外壁塗装工事では補助金が出ません。

東京都や埼玉県など関東エリアの一部自治体で、屋根を遮熱塗料で塗装すると補助金がおりる事例があります。インターネットの情報に惑わされないようにしましょう。

クレジットカードでリフォーム代を支払う時代に

最近は、クレジットカードでリフォーム代金を支払う方も増えています。リフォームや外壁塗装の依頼先が、クレジットカード決済が可能か?見積りを依頼する前に確認しましょう。

まとめ

住宅やマンションは、必ずメンテナンスが必要になります。余裕をもった資金計画と、早めの準備で支払いの不安を解消しましょう。

優良工事店ネットワークとは?

優良工事店ネットワークは、リフォーム業者選びの専門機関です。リフォーム工事をした全国の消費者にアンケートを実施し、多くの消費者が「優良」と認めた評価の高い地元の工事店だけを無料で紹介しています。ご紹介した工事店が万が一、リフォーム中に倒産した場合、工事代金(前払い金額からすでに工事した部分の金額を差し引いた金額)をご返金します。その後の工事をお任せいただける場合、優良工事店ネットワークに参加している別の工事店が引き継ぎ、最初のお見積りどおりの金額で責任を持ってリフォームを完成させます。また、第三者的立場から工事を保証し、万が一のトラブルの際には、トラブル安心サポートサービスも無料で提供しています。